NISA活用イメージ

ここでは3人を例にNISAの活用イメージをご紹介いたします。

Aさん:将来に向けてコツコツつみたて

- 資産運用の目的・方針:老後資金が不安なため、つみたて投資枠を活用してつみたてでの資産形成

- 資金について:毎月の給与から月5万円ほどを貯蓄。うち3万円を投資に回して、残りは普通預金での貯蓄

- 運用についての不安:今後のライフイベント次第では、つみたてを続けられない場合があるかもしれない

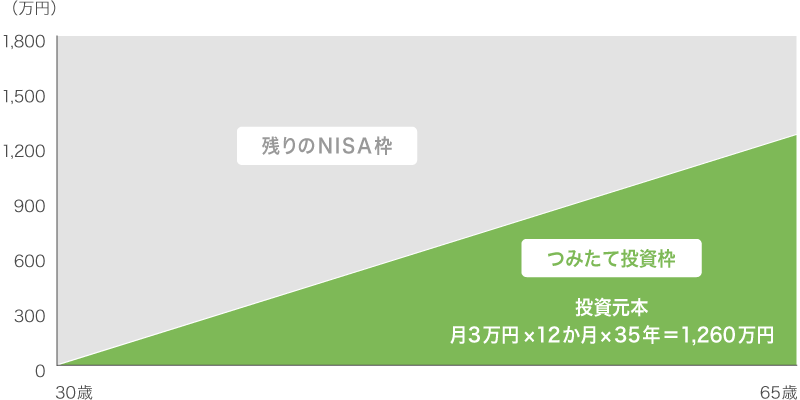

NISA枠の活用イメージ

(ご参考)

Aさんが投資期間中

運用利回り年3%で運用できた場合

65歳時点での資産額は...

約2,225万円

(元本1,260万円+運用益約965万円)

- ※上記は毎月末3万円をつみたて投資したと仮定して試算しており、表示桁未満は四捨五入して表示しています。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

長期のつみたてとなりますので、ライフプランに応じて適宜つみたて金額や商品の見直しを行うとよいでしょう。つみたて自体を停止することも可能ですので、手続き方法は各金融機関にお問合せください。

また、今後発生しうるライフイベントや必要な資金については「年代別で考える資産運用」を参考にしてみてください。

Bさん:基本はつみたて!ボーナス時に一括投資で成長投資枠も活用

- 資産運用の目的・方針:自分の老後資金と、子ども2人(4,6歳)の学費のための資産形成

- 資金について:毎月の給与から月5万円、ボーナス資金は年間50万円をNISAに回す予定

- 運用についての不安:子どもが大学生になった時にこの資金を取り崩したいと考えているから、そのタイミングで元本割れしていないといいけど

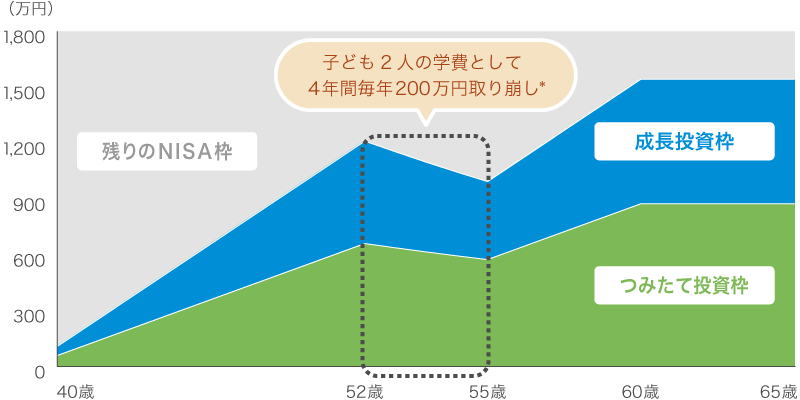

NISA枠の活用イメージ

投資元本:2,200万円

(内訳)

成長投資枠:年50万円×20年=1,000万円

つみたて投資枠:月5万円×12か月×20年=1,200万円

(ご参考)

Bさんが投資期間中、運用利回り年3%で運用できた場合65歳時点での資産額は...約2,344万円

途中取り崩し額...800万円

- *成長投資枠・つみたて投資枠からそれぞれ100万円、年間計200万円を4年間取り崩したイメージ図です。取り崩し期間中もつみたて投資、一括投資を継続した場合となります。また、NISA枠が復活するのは売却(取り崩し)の翌年となります。

- ※上記は60歳まで毎月末5万円をつみたて投資、毎年末50万円を一括投資したと仮定して試算しており、表示桁未満は四捨五入して表示しています。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

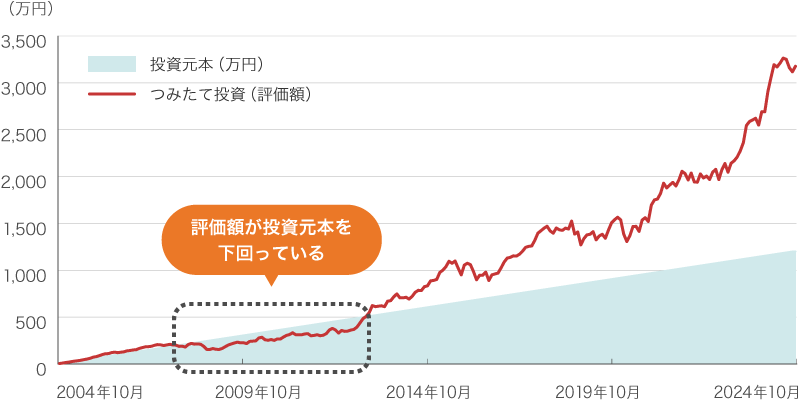

以下シミュレーションのようにタイミングによっては評価額が投資元本を下回る場合があります。

急な相場下落時など元本を下回ったタイミングで売却せざるを得ない状況を避けるうえでは、長期的に利用予定のない資金を投資に回すことをおすすめいたします。

また、値動きの異なる複数の資産に分散投資することで、急な引出しの際にある資産は下落していても他の資産は下落していない可能性もありますので、資産の分散をしておくとよいでしょう。

国内株式*のインデックスに毎月5万円ずつ20年間つみたて投資した場合のシミュレーション

(期間:2004年10月末~2024年10月末)

- *東証株価指数(TOPIX)(配当込み)を使用しています。指数については「当サイトで使用している指数について」をご確認ください。

- ※上記は毎月末5万円をつみたて投資(最終月末を除く)したと仮定して試算しており、表示桁未満は四捨五入して表示しています。

- ※上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

Cさん:自分のタイミングで一括投資!

- 資産運用の目的・方針:向こう15年くらいは今の貯蓄で充分暮らしていけるが、その先の資金は少し不安があるため運用を検討。株や投資信託の運用経験はあって相場はよく見ているから自分のタイミングで一括投資予定

- 資金について:退職金の一部で検討。65歳までは再雇用で働くため、退職金はしばらく利用する予定はなし

- 運用についての不安:NISAで運用している資金を自分で使うことなく相続になった場合は、結局相続税の対象となってしまうのかが心配

NISA枠の活用イメージ

(ご参考)

Cさんが投資期間中

運用利回り年3%で運用できた場合

75歳時点での資産額は...

約1,712万円

(元本1,200万円+運用益約512万円)

- ※上記は5年間続けて240万円を一括投資したと仮定して試算しており、表示桁未満は四捨五入して表示しています。

- ※上記は試算であり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

相続時点での「運用益」部分は非課税となりますが、NISA口座で運用していた資産自体は相続税の課税対象となります。実際に相続税がかかるかは相続額や相続人の数などによって異なります。また税制が変更となる場合もありますので、詳細は税務専門家等に相談することをおすすめします。

- ※上記は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

- ※上記の例示は、仮想の条件のもとでの計算結果や数値の例示を目的としたものです。

- ※当社は、掲載された情報を利用することによりお客さまに生じたいかなる結果についても責任を負いません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。