資産運用“知ってる度”アップ講座(第3回)

第3回 リスクを取るのは何のため?

数年ぶりに、会社後輩の結婚式に出席しました。新郎新婦ともにまだ20代半ば。若い二人のすがすがしさ、また、出席されていたご友人の若いノリを堪能し、久しぶりの結婚式出席を楽しませてもらいました。

厚生労働省によれば、2015年における日本の平均初婚年齢は、男性が31歳、女性が29歳。晩婚化を反映し、長期的に初婚年齢は上昇していますが、男女別で見ると男性の初婚年齢が1998年辺りで上方屈折しているのは非常に興味深い点です。理由はいくつかあるのでしょうが、私は個人的な経験から、経済不振が日本人男性の結婚観に変化を与えたのではないかと考えています。

90年代後半の日本は金融危機の最中にあり、不倒神話のあった金融機関の経営破たんが大きなニュースとなりました。当時、三十手前の若者だった私自身も、長く続いた日本的な社会構造の崩壊に不安を覚えましたが、社会的には「このタイミングで結婚し家族を養う。そんなリスクを負えない」との萎縮した思いが結婚適齢期を迎えた世代に広がり、婚期の先延ばしに影響したとの推察です。

出所:厚生労働省 人口動態調査を基に三菱UFJアセットマネジメント作成 期間:1989年~2015年、年次

ただ、結婚自体をリスクとみなすことは正しいのでしょうか。また、そもそも、リスクって何なのか。「リスクとは?」と問われると、多くの人は事故、急病、被災といった不運な事柄を想像するかもしれません。しかし、リスクという概念は幅広い分野で用いられ、それぞれ考え方や定義も異なります。実際、広辞苑によれば「危険。危険度。また、結果を予測できる度合い。予想通りにいかない可能性」とあり、似たような感じですが、少しずつニュアンスは異なっています。

資産運用でも、リスクという概念にはいくつか異なる考え方が存在します。例えば、老後資金の確保という観点からは、必要額に対して不足することがリスクとなります。また、「投資にリスクはつきもの」という聞き慣れたフレーズでは、リスクは当初の予想通りに資産運用が遂行されない可能性として使われます。この場合、リスクは予想を下回る不運な事柄のみを指すのではなく、予想を上回る幸運な事柄をも指します。換言すれば、「価格の上下変動」をリスクとして認識するのですが、一般的に、このリスクを数値で計測する際には「標準偏差」という統計量が用いられます。

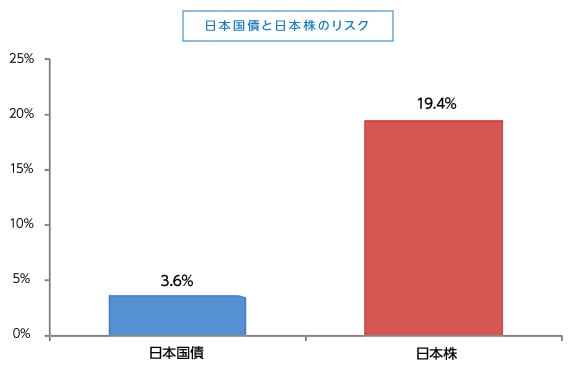

具体的には、株式や債券など資産価格の過去データを集めて、それらデータから標準偏差を算出します。リスクを数値で計測する最大のメリットは、リスクの大きさを比較できる点です。例えば、過去データを用いて日本国債と日本株式への投資リスクを比較すると、日本国債の方がリスクは低く、株式のリスクは国債より5倍以上大きいと推察できます。

ここで誤解してはいけないのは、リスクが大きいからダメな資産ではないという点です。資産運用の世界では、長期的にみると、将来得られるリターンの大きさは背負ったリスクの大きさに依存すると考えます。ですから、より高いリターンを期待するならばより高いリスクを背負うべきで、そのためにはリスクの高い資産を選択する必要があります。逆に言うと、リスクをまったく取らなければ、見返りを期待することはできないということになります。

出所:Bloombergを基に三菱UFJアセットマネジメント作成 期間:1985年1月~2016年12月、月次(※年率換算)

- ※日本株:TOPIX、日本国債:FTSE日本国債インデックス

- ※東証株価指数(TOPIX)に関する知的財産権その他一切の権利は東京証券取引所に帰属します。

- ※FTSE日本国債インデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。

このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

ところで、資産運用業界では必読の名著「リスク 神々への反逆」(ピーター・バーンスタイン著)によれば、リスクの語源はイタリア語risicareで「勇気を持って試みる」との意味をもつそうです。この意味で解釈すれば、「結婚とは人生をもっと幸せにするためのリスクテイクである」。新婚旅行を終えたばかりの冒頭の二人への贈る言葉で、今回は結びとさせていただきます。

- ※上記は2016年2月時点の情報を基に作成し、一部データを更新しております。